学部・学科・大学院

税務会計学科

許 霽(きょ さい)

| 職 名 | 教授 |

|---|---|

| 学 位 | 博士(経済学) |

| 専門分野 | 財務会計、国際会計 |

| 担当科目 | 基礎簿記、国際会計論、監査論、財務諸表論特論、会計学演習など |

| メッセージ | 簿記・会計の知識は国民経済や企業経営にとって必要であることはもちろん、社会人に必要不可欠な素養の一つにもなっています。とくに国際会計基準(IFRS)の出現による会計基準の世界共通化が急激に進む中、ますますその重要性が増しているといえるでしょう。まずは簿記の勉強からはじめ、のちには経理などの事務職をもとより、税理士や公認会計士などの職業会計人も目指してみませんか。 |

中国進出企業における会計上の問題

福山をはじめ、備後地域において多くの企業が中国に進出しています。しかしながら、決してすべての企業が順風満帆に成功しているわけではありません。とくに中国では、2011年に税制度の統一が図られると、これまであった外資を誘致するためのさまざまな税務上の優遇措置はほとんどなくなり、さらに国際会計基準の導入により、会計制度も大きく変わりました。現在、中国に進出している外資企業はどのような問題に直面しているのか、会計制度、会計監査および会計実務の三つの側面から分析し、その解決策についても検討します。

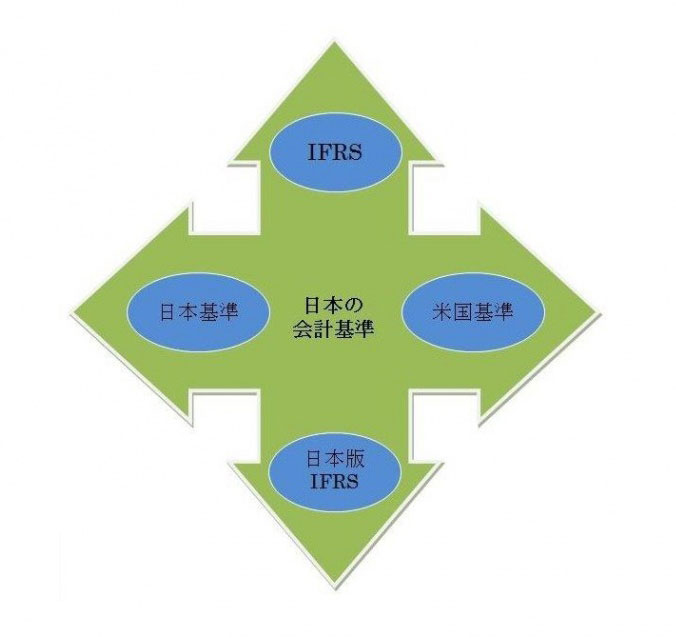

日本においてIFRSを導入すべきなのか

すでに世界で120カ国以上に導入されている国際会計基準(IFRS)ですが、日本においては、様々な試行錯誤が行われており、強制適用の可否についても模索しています。世界共通基準であるIFRSを導入することで、日本企業の財務情報の透明性が高まり、海外企業との比較可能性の向上や国内外の投資家から資金調達がしやすくなるなどのメリットがある反面、莫大な適応コストやこれまで慣れ親しんだビジネス慣習の見直しなど、企業にもたらされる影響も大きいと考えられます。今後、日本がとるべき道について検討します。

日本会計基準の岐路